Psihologija finančnih ciljev: Zakaj nekateri ljudje ostanejo motivirani, drugi pa obupajo

Postavljanje finančnih ciljev se pogosto predstavlja kot prvi korak k finančnemu uspehu. Varčevanje za sklad za nujne primere, odplačilo dolga, vlaganje za upokojitev, nakup doma – vse to so smiselni cilji, ki se redno pojavljajo v finančnem izobraževanju. Kljub jasnim ciljem pa se mnogi ljudje sčasoma težko zavežejo k uresničevanju svojih ciljev.

To ni nujno zato, ker so sami cilji nerealni. Pogosteje je to zato, ker način, kako razmišljamo o ciljih, ni vedno skladen s tem, kako človeška motivacija dejansko deluje.

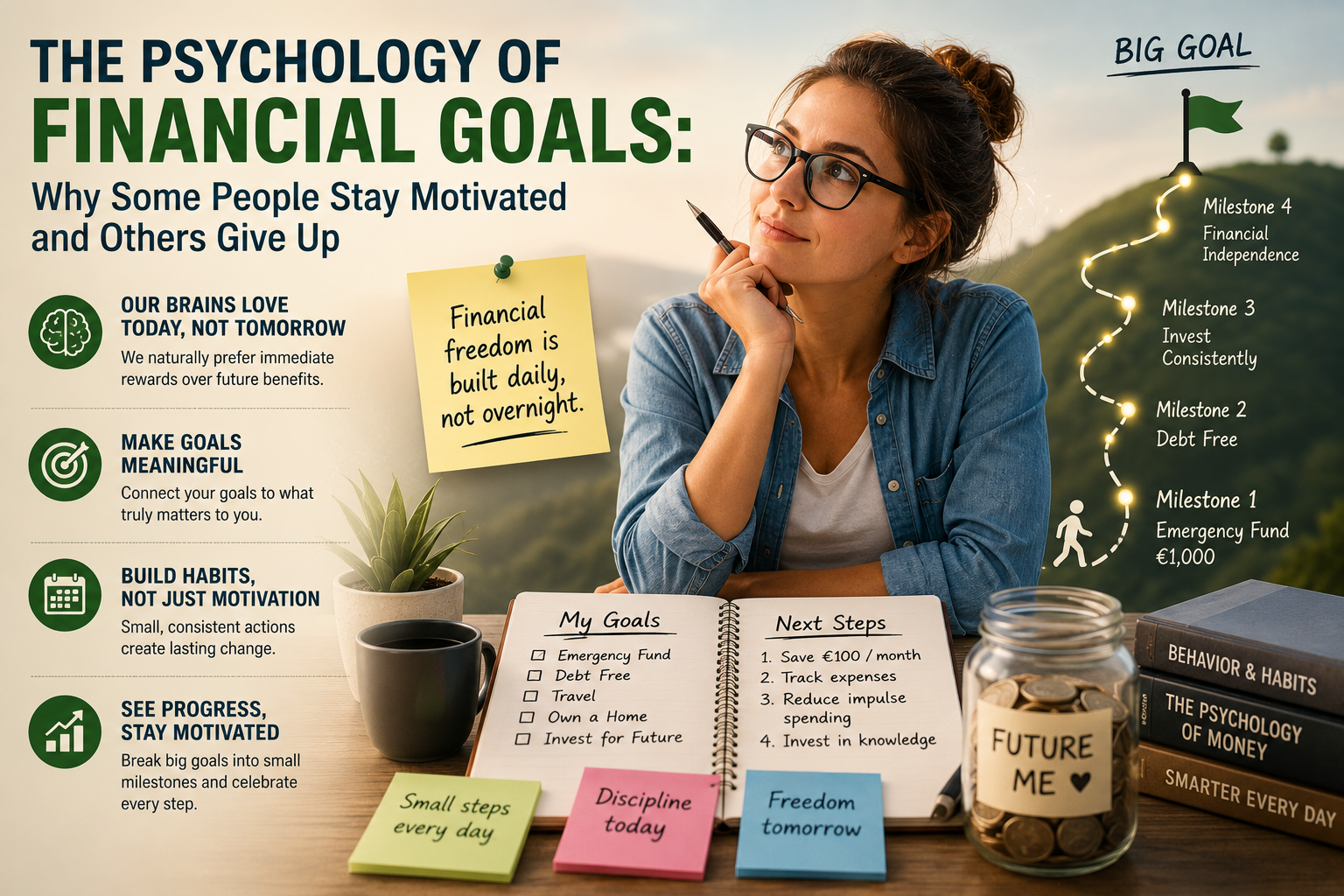

Finančni cilji so po naravi usmerjeni v prihodnost. Od ljudi zahtevajo, da se danes žrtvujejo za koristi, ki jih morda ne bodo izkusili še mesece ali celo leta. Čeprav se to sliši logično, so naši možgani nagnjeni k temu, da veliko bolj cenijo takojšnje nagrade kot oddaljene. Psihologi to težnjo imenujejo odloženo zadovoljstvo – sposobnost upreti se kratkoročni skušnjavi v korist večje koristi v prihodnosti.

Za mnoge ljudi se tu izziv začne. Zadovoljstvo ob nakupu nečesa danes je takojšnje in oprijemljivo. Zadovoljstvo ob ustvarjanju sklada za nujne primere ali varčevanju za upokojitev je abstraktno. Obstaja nekje v prihodnosti, zaradi česar je veliko težje občutiti čustveno zadovoljstvo v sedanjosti.

Zato finančni cilji pogosto izgubijo zagon. Na začetku je motivacija visoka. Ljudje ustvarjajo proračune, odpirajo varčevalne račune ali delajo ambiciozne načrte. Ko pa tedni minejo in se napredek zdi počasen, navdušenje začne bledeti. Cilj ostaja pomemben, vendar se ne zdi več nujen ali vznemirljiv.

Drug razlog, zakaj mnogi finančni cilji ne uspejo, je ta, da so pogosto preveč nejasni. Izjave, kot sta “Želim prihraniti več denarja” ali “Moral bi biti boljši s svojimi financami”, izražajo dobre namene, vendar ne dajejo jasnega občutka namena. Brez konkretnega razloga zanje je te cilje težko vzdrževati, ko se vsakdanje življenje zaplete ali se pojavijo nepričakovani stroški.

Nasprotno pa so cilji, ki so čustveno pomembni, običajno veliko bolj odporni. Varčevanje za otrokovo izobraževanje, doseganje finančne neodvisnosti, ustanovitev podjetja ali varnost za reševanje nepričakovanih izrednih razmer imajo osebni pomen, ki presega številke. Ti cilji so povezani z identiteto, vrednotami in težnjami, zaradi česar jih je sčasoma lažje določiti po pomembnosti.

Vendar pa tudi smiselni cilji zahtevajo več kot le motivacijo. Zahtevajo navade.

Motivacija je močna, a tudi začasna. Spreminja se glede na razpoloženje, energijo in okoliščine. Navade pa delujejo skoraj samodejno. Vsak mesec odložite majhno vsoto denarja, redno pregledujte osebne finance ali si vzamete čas pred impulzivnim nakupom, kar so primeri rutin, ki postopoma zmanjšujejo potrebo po nenehni moči volje.

Ta razlika je pomembna, ker dolgoročni finančni uspeh le redko temelji na občasnih trenutkih navdiha. Namesto tega je rezultat doslednega vedenja, ki se ponavlja mesece in leta.

Napredek igra tudi pomembno psihološko vlogo. Ljudje so bolj verjetno motivirani, ko vidijo, da napredujejo. Veliki finančni cilji se včasih zdijo preobremenjujoči, ker se ciljna črta zdi predaleč. Če jih razdelimo na manjše mejnike, ustvarimo redne priložnosti za uspeh, kar krepi pozitivno vedenje in spodbuja nadaljnji trud.

To razumevanje ima pomembne posledice za finančno izobraževanje. Poučevanje ljudi, kako izračunati obresti ali pripraviti proračun, je dragoceno, vendar obravnava le del izziva. Enako pomembno je pomagati učencem razumeti, kako se motivacija sčasoma spreminja, kako se oblikujejo navade in kako čustva vplivajo na finančne odločitve.

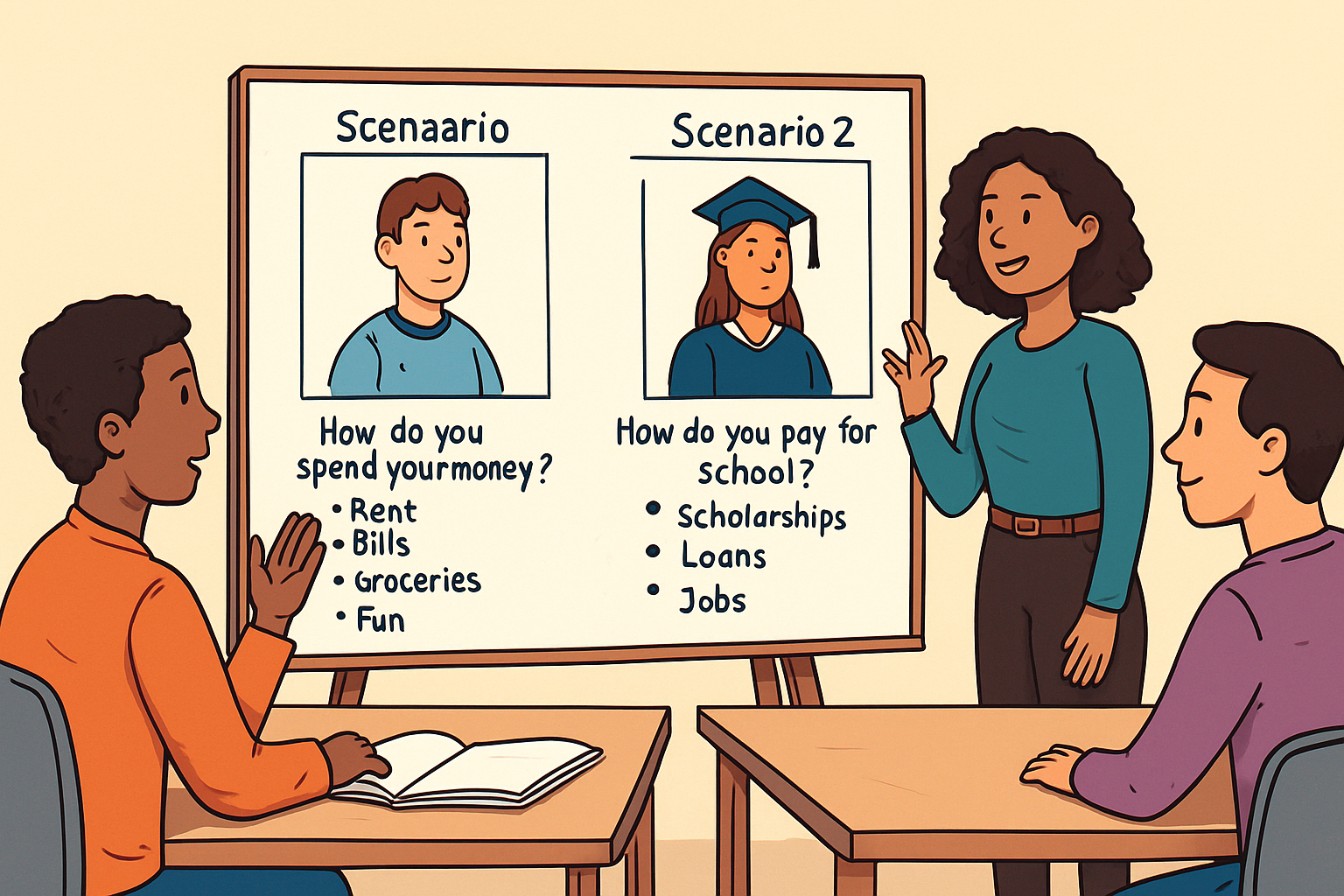

V okviru projekta FINMAN+ so ti vedenjski vidiki vključeni v učni proces prek izobraževanja, ki temelji na scenarijih. Namesto da bi učence predstavljali finančne koncepte ločeno, se jih spodbuja k sodelovanju v realnih situacijah, ki odražajo odločitve, s katerimi se soočajo v vsakdanjem življenju. Z raziskovanjem posledic različnih odločitev in razmislekom o lastnih motivacijah udeleženci razvijajo ne le finančno znanje, temveč tudi večjo samozavedanje in samozavest.

Navsezadnje doseganje finančnih ciljev ni zgolj stvar discipline ali odločnosti. Gre za ustvarjanje ciljev, ki so osebno pomembni, oblikovanje navad, ki jih podpirajo, in spoznanje, da trajen napredek izhaja iz majhnih, doslednih dejanj in ne iz občasnih izbruhov motivacije.

Ker finančni uspeh le redko ni posledica ene velike odločitve. Pogosteje je posledica mnogih majhnih odločitev, ki se nadaljujejo še dolgo po tem, ko je začetna motivacija izginila.