Psykologien bag økonomiske mål: Hvorfor nogle mennesker forbliver motiverede, og andre giver op

At sætte økonomiske mål præsenteres ofte som det første skridt mod økonomisk succes. Spar op til en nødfond, betal gæld af, invester til pension, køb et hjem – det er alt sammen fornuftige mål, der regelmæssigt optræder i finansiel uddannelse. Alligevel kæmper mange mennesker, på trods af at have klare mål, med at forblive engagerede over tid.

Det skyldes ikke nødvendigvis, at målene i sig selv er urealistiske. Oftere skyldes det, at den måde, vi tænker på mål, ikke altid stemmer overens med, hvordan menneskelig motivation rent faktisk fungerer.

Finansielle mål er af natur fremtidsorienterede. De kræver, at folk ofrer sig i dag for fordele, de måske ikke oplever i måneder eller endda år. Selvom dette lyder logisk, er vores hjerner programmeret til at værdsætte umiddelbare belønninger meget højere end fjerne belønninger. Psykologer omtaler denne tendens som forsinket tilfredsstillelse – evnen til at modstå en kortsigtet fristelse til fordel for en større fremtidig fordel.

For mange mennesker er det her, udfordringen begynder. Tilfredsstillelsen ved at købe noget i dag er umiddelbar og håndgribelig. Tilfredsstillelsen ved at opbygge en nødfond eller spare op til pension er abstrakt. Den eksisterer et sted i fremtiden, hvilket gør det meget sværere at føle sig følelsesmæssigt berigende i nutiden.

Derfor mister økonomiske mål ofte momentum. I begyndelsen er motivationen høj. Folk opretter budgetter, åbner opsparingskonti eller lægger ambitiøse planer. Men efterhånden som ugerne går, og fremskridtene synes langsomme, begynder entusiasmen at falme. Målet forbliver vigtigt, men det føles ikke længere presserende eller spændende.

En anden grund til, at mange økonomiske mål mislykkes, er, at de ofte er for vage. Udsagn som "Jeg vil gerne spare flere penge" eller "Jeg burde være bedre til at håndtere min økonomi" udtrykker gode intentioner, men de giver ikke en klar følelse af formål. Uden en specifik grund bag sig er disse mål vanskelige at opretholde, når hverdagen bliver travl, eller der opstår uventede udgifter.

I modsætning hertil har mål, der er følelsesmæssigt meningsfulde, en tendens til at være langt mere robuste. At spare op til et barns uddannelse, opnå økonomisk uafhængighed, starte en virksomhed eller have sikkerheden til at håndtere uventede nødsituationer har alle en personlig betydning, der rækker ud over tallene. Disse mål er forbundet med identitet, værdier og ambitioner, hvilket gør dem lettere at prioritere over tid.

Men selv meningsfulde mål kræver mere end motivation. De kræver vaner.

Motivation er stærk, men den er også midlertidig. Den svinger afhængigt af humør, energi og omstændigheder. Vaner derimod fungerer næsten automatisk. At sætte et lille beløb til side hver måned, at gennemgå den personlige økonomi regelmæssigt eller at holde en pause, før man foretager et impulskøb, er eksempler på rutiner, der gradvist reducerer behovet for konstant viljestyrke.

Denne sondring er vigtig, fordi langsigtet økonomisk succes sjældent er bygget på lejlighedsvise inspirationsøjeblikke. I stedet er den et resultat af konsekvent adfærd, der gentages over måneder og år.

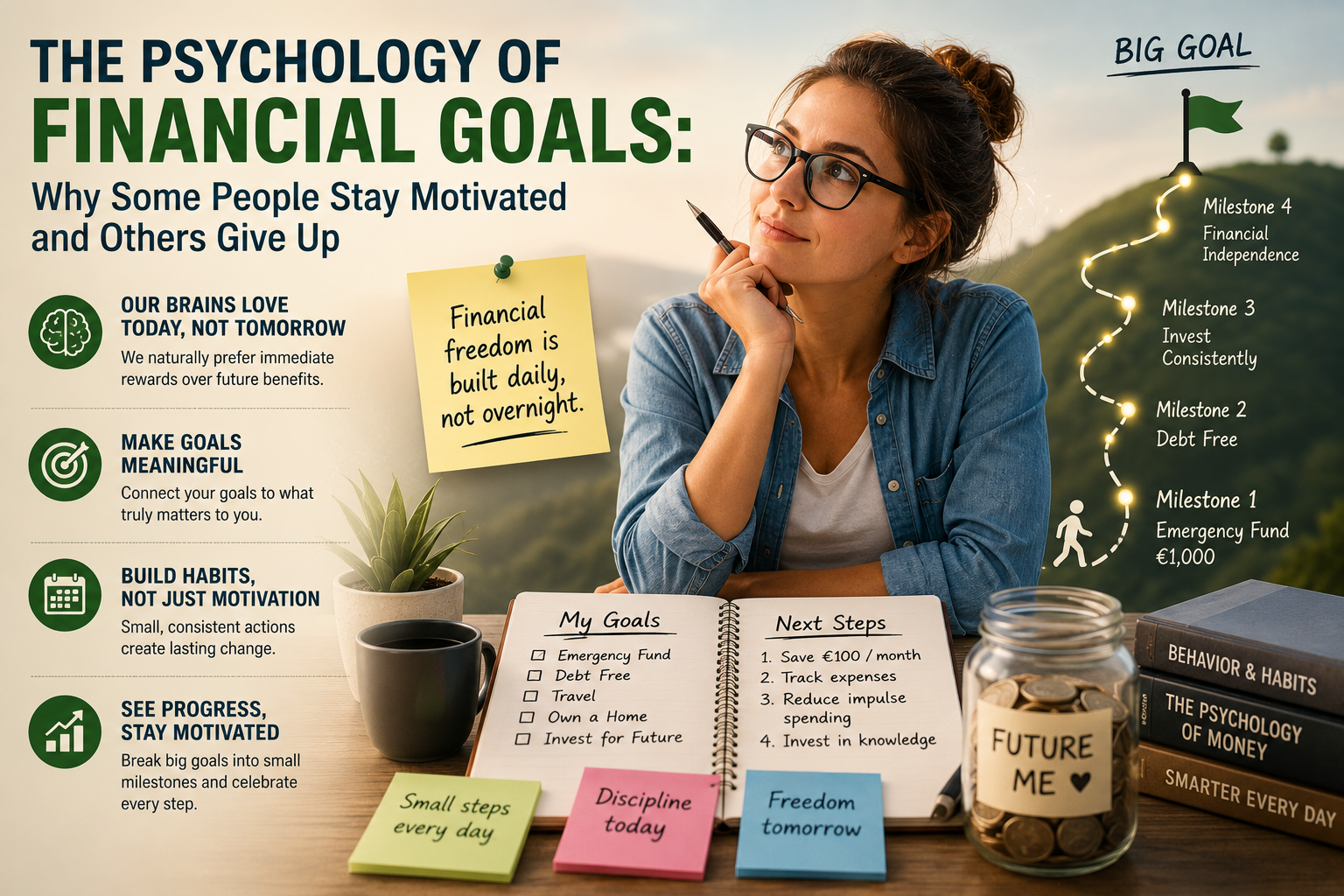

Fremskridt spiller også en vigtig psykologisk rolle. Folk er mere tilbøjelige til at forblive motiverede, når de kan se, at de bevæger sig fremad. Store økonomiske mål kan nogle gange føles overvældende, fordi målstregen virker for langt væk. At opdele dem i mindre milepæle skaber regelmæssige muligheder for at opleve succes, hvilket forstærker positiv adfærd og opmuntrer til fortsat indsats.

Denne forståelse har vigtige konsekvenser for finansiel uddannelse. Det er værdifuldt at lære folk at beregne renter eller udarbejde et budget, men det adresserer kun en del af udfordringen. Lige så vigtigt er det at hjælpe eleverne med at forstå, hvordan motivation ændrer sig over tid, hvordan vaner dannes, og hvordan følelser påvirker økonomiske valg.

Inden for FINMAN+-projektet integreres disse adfærdsmæssige aspekter i læringsprocessen gennem scenariebaseret undervisning. I stedet for at præsentere finansielle koncepter isoleret, opfordres eleverne til at engagere sig i realistiske situationer, der afspejler de beslutninger, de står over for i hverdagen. Ved at udforske konsekvenserne af forskellige valg og reflektere over deres egne motivationer udvikler deltagerne ikke kun økonomisk viden, men også større selvbevidsthed og selvtillid.

I sidste ende handler det ikke blot om disciplin eller beslutsomhed at nå økonomiske mål. Det handler om at skabe mål, der betyder noget personligt, opbygge vaner, der understøtter dem, og erkende, at varig fremgang kommer fra små, konsekvente handlinger snarere end lejlighedsvise udbrud af motivation.

Fordi økonomisk succes sjældent er resultatet af én stor beslutning. Oftere er det et produkt af mange små beslutninger, der fortsætter længe efter, at den oprindelige motivation er forsvundet.