La psicologia degli obiettivi finanziari: perché alcune persone restano motivate e altre si arrendono

Stabilire obiettivi finanziari viene spesso presentato come il primo passo verso il successo finanziario. Risparmiare per un fondo di emergenza, estinguere i debiti, investire per la pensione, acquistare una casa: questi sono tutti obiettivi sensati che ricorrono regolarmente nell'educazione finanziaria. Eppure, nonostante abbiano obiettivi chiari, molte persone faticano a mantenerli nel tempo.

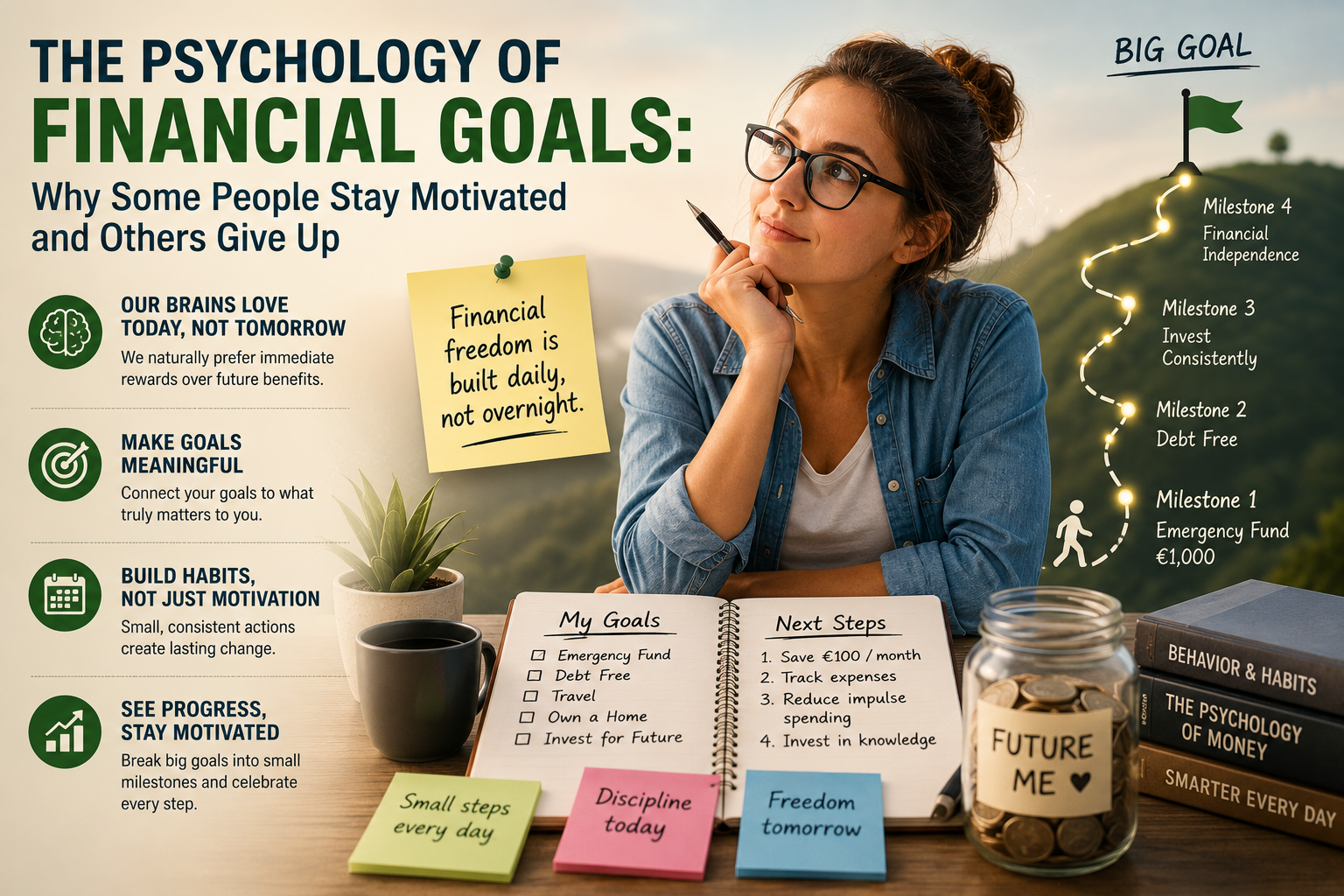

Questo non significa necessariamente che gli obiettivi in sé siano irrealistici. Più spesso, è perché il modo in cui concepiamo gli obiettivi non sempre corrisponde al funzionamento reale della motivazione umana.

Gli obiettivi finanziari sono, per loro natura, orientati al futuro. Richiedono alle persone di fare sacrifici oggi per ottenere benefici che potrebbero non sperimentare per mesi o addirittura anni. Sebbene ciò sembri logico, il nostro cervello è programmato per dare molto più valore alle ricompense immediate rispetto a quelle lontane. Gli psicologi si riferiscono a questa tendenza come gratificazione differita – la capacità di resistere a una tentazione a breve termine in favore di un beneficio futuro maggiore.

Per molte persone, è qui che inizia la difficoltà. La soddisfazione di acquistare qualcosa oggi è immediata e tangibile. La soddisfazione di costituire un fondo di emergenza o di risparmiare per la pensione è astratta. Esiste in un futuro indefinito, il che rende molto più difficile provare una gratificazione emotiva nel presente.

Ecco perché gli obiettivi finanziari spesso perdono slancio. All'inizio, la motivazione è alta. Le persone creano budget, aprono conti di risparmio o fanno progetti ambiziosi. Ma con il passare delle settimane e con la lentezza dei progressi, l'entusiasmo inizia a svanire. L'obiettivo rimane importante, ma non appare più urgente o stimolante.

Un altro motivo per cui molti obiettivi finanziari falliscono è che spesso sono troppo vaghi. Affermazioni come "Voglio risparmiare di più" o "Dovrei gestire meglio le mie finanze" esprimono buone intenzioni, ma non forniscono un chiaro scopo. Senza una ragione specifica alla base, questi obiettivi sono difficili da mantenere quando la vita quotidiana diventa frenetica o si presentano spese impreviste.

Al contrario, gli obiettivi che hanno un significato emotivo tendono ad essere molto più duraturi. Risparmiare per l'istruzione di un figlio, raggiungere l'indipendenza finanziaria, avviare un'attività o avere la sicurezza di poter affrontare emergenze impreviste hanno tutti un significato personale che va oltre i semplici numeri. Questi obiettivi sono legati all'identità, ai valori e alle aspirazioni, il che li rende più facili da prioritizzare nel tempo.

Tuttavia, anche gli obiettivi significativi richiedono più della semplice motivazione. Richiedono abitudini.

La motivazione è potente, ma è anche temporanea. Fluttua a seconda dell'umore, dell'energia e delle circostanze. Le abitudini, d'altro canto, funzionano quasi automaticamente. Mettere da parte una piccola somma di denaro ogni mese, rivedere regolarmente le proprie finanze personali o riflettere prima di fare un acquisto impulsivo sono esempi di routine che riducono gradualmente la necessità di una costante forza di volontà.

Questa distinzione è importante perché il successo finanziario a lungo termine raramente si basa su occasionali momenti di ispirazione. Al contrario, è il risultato di comportamenti costanti ripetuti nel corso di mesi e anni.

Il progresso gioca anche un ruolo psicologico importante. Le persone sono più propense a rimanere motivate quando vedono di star facendo passi avanti. Obiettivi finanziari ambiziosi possono a volte sembrare scoraggianti perché il traguardo appare troppo lontano. Suddividerli in traguardi più piccoli crea opportunità regolari di sperimentare il successo, rafforzando i comportamenti positivi e incoraggiando l'impegno costante.

Questa comprensione ha importanti implicazioni per l'educazione finanziaria. Insegnare alle persone come calcolare gli interessi o preparare un bilancio è utile, ma affronta solo una parte del problema. Altrettanto importante è aiutare gli studenti a capire come la motivazione cambia nel tempo, come si formano le abitudini e come le emozioni influenzano le scelte finanziarie.

Nell'ambito del progetto FINMAN+, questi aspetti comportamentali sono integrati nel processo di apprendimento attraverso la didattica basata su scenari. Anziché presentare i concetti finanziari in modo isolato, i partecipanti sono incoraggiati a confrontarsi con situazioni realistiche che rispecchiano le decisioni che devono affrontare nella vita di tutti i giorni. Esplorando le conseguenze di diverse scelte e riflettendo sulle proprie motivazioni, i partecipanti sviluppano non solo conoscenze finanziarie, ma anche una maggiore consapevolezza di sé e fiducia nelle proprie capacità.

In definitiva, raggiungere gli obiettivi finanziari non è semplicemente una questione di disciplina o determinazione. Si tratta di stabilire obiettivi che abbiano un significato personale, di costruire abitudini che li supportino e di riconoscere che i progressi duraturi derivano da piccole azioni costanti, piuttosto che da occasionali slanci di motivazione.

Perché il successo finanziario raramente è il risultato di un'unica grande decisione. Più spesso, è il prodotto di tante piccole decisioni che continuano a susseguirsi anche dopo che la motivazione iniziale è svanita.