Zakaj pametni ljudje še vedno sprejemajo slabe finančne odločitve

Pogosto se domneva, da so finančne napake posledica omejenega znanja. Če bi ljudje bolje razumeli obrestne mere, proračun ali naložbe, bi seveda sprejemali boljše odločitve. Vendar pa resnično življenje pripoveduje drugačno zgodbo. Tudi visoko izobraženi in sposobni posamezniki redno sprejemajo slabe finančne odločitve. Težava ni v inteligenci – težava je v vedenju.

Večina ljudi je že seznanjena z osnovami osebnih financ. Vedo, da večja poraba, kot zaslužijo, vodi v težave, da je varčevanje pomembno in da je treba z dolgovi skrbno upravljati. Vendar se to znanje ne prenese vedno v dejanja. Prav vrzel med znanjem in dejanjem je tisto, kjer finančna pismenost pogosto zaostaja.

Razlog se skriva v tem, kako ljudje dejansko sprejemajo odločitve. Finančne odločitve so le redko rezultat mirnega, racionalnega razmišljanja. Namesto tega jih oblikujejo navade, čustva in kognitivne pristranskosti – miselne bližnjice, ki vplivajo na vedenje, ne da bi se tega sploh zavedali. Ljudje ponavadi dajejo prednost takojšnjim nagradam pred dolgoročnimi koristmi, v trenutkih negotovosti sledijo temu, kar počnejo drugi, in precenjujejo svojo sposobnost presoje tveganja. Ti vzorci vplivajo na vse, ne glede na njihovo stopnjo izobrazbe ali izkušenj.

Pravzaprav lahko dobro obveščenost včasih ustvari lažen občutek samozavesti. Ljudje morda verjamejo, da je manj verjetno, da bodo delali napake, kar vodi do bolj tveganih odločitev ali nepripravljenosti podvomiti o lastnih predpostavkah. Hkrati se finančne odločitve pogosto sprejemajo pod pritiskom – ko je čas omejen, so informacije nepopolne ali so vpletena čustva. V takih situacijah se tudi najbolj obveščeni posamezniki raje zanašajo na instinkt kot na analizo.

Tu se razkrijejo omejitve tradicionalnega finančnega izobraževanja. Velik del se osredotoča na posredovanje informacij – konceptov, definicij in teoretičnih primerov – ne da bi obravnaval, kako se odločitve dejansko sprejemajo v resničnem življenju. Čeprav je razumevanje osnov pomembno, ni dovolj za spremembo vedenja. Vedeti, kaj storiti, še ne zagotavlja, da bodo ljudje to storili, zlasti ko se soočajo s kompleksnimi ali stresnimi situacijami.

Učinkovitejši pristop je ustvarjanje učnih okolij, ki odražajo resnične življenjske razmere. Ko imajo ljudje priložnost raziskati odločitve, izkusiti posledice in razmisliti o rezultatih, postane učenje bolj praktično in smiselno. Namesto da bi zgolj prejemali informacije, začnejo razvijati presojo, zavedanje in samozavest.

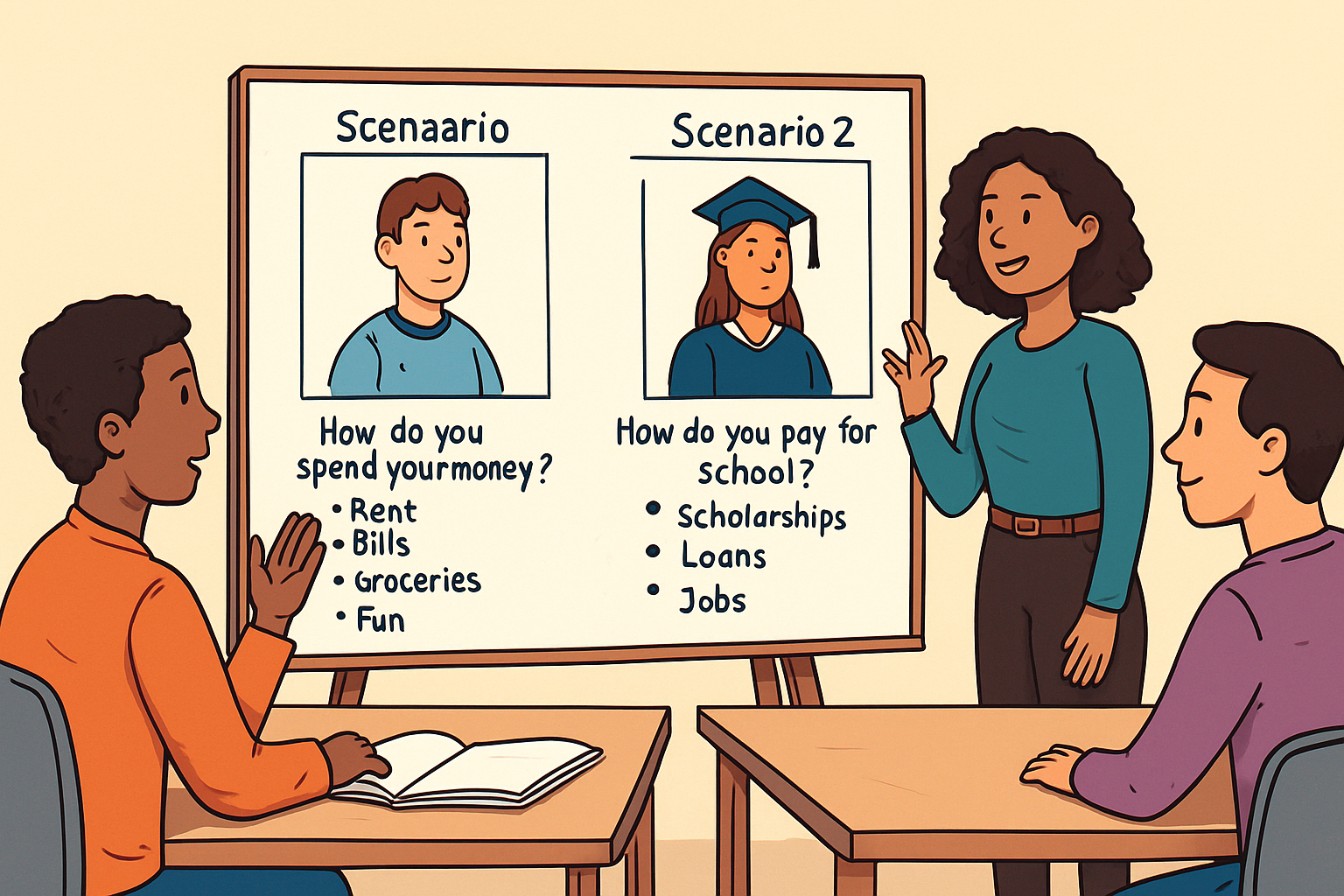

To je perspektiva, ki je v središču projekta FINMAN+. Namesto da bi se projekt osredotočal zgolj na znanje, si prizadeva okrepiti vedenjske in praktične vidike finančne pismenosti. Ena ključnih metod je učenje na podlagi scenarijev, ki učence postavi v realne finančne situacije in jih prosi, da sprejemajo odločitve. Ti scenariji odražajo vsakodnevne izzive, kot so upravljanje dohodka, ocenjevanje finančnih tveganj ali krmarjenje po digitalnih transakcijah, kar udeležencem omogoča, da se s finančnimi koncepti ukvarjajo na bolj uporaben in intuitiven način.

Da bi bil ta proces še bolj relevanten, projekt vključuje tudi učne persone – profile, ki odražajo raznoliko realnost mladih odraslih po vsej Evropi. To zagotavlja, da učna izkušnja ni le praktična, temveč tudi razumljiva in utemeljena v resničnih življenjskih kontekstih.

Izboljšanje finančne pismenosti ni zgolj vprašanje zagotavljanja več informacij. Zahteva spremembo v načinu razmišljanja ljudi, njihovem pristopu k odločitvam in odzivanju na negotovost. Z osredotočanjem na vedenje, izkušnje in refleksijo si FINMAN+ prizadeva podpirati mlade odrasle pri razvijanju ne le znanja, temveč tudi sposobnosti njegove učinkovite uporabe v vsakdanjem življenju.

Ker na koncu boljše finančne odločitve niso posledica večjega znanja – izvirajo iz razumevanja našega razmišljanja in učenja, kako ravnati v skladu s tem.