El coste oculto del “Empezaré más tarde”: ¿Por qué los jóvenes adultos retrasan sus decisiones financieras?

Para muchos jóvenes, las decisiones financieras se perciben como algo que se pospone. Ahorrar, invertir o planificar con anticipación suelen considerarse importantes, pero no urgentes. Siempre hay tiempo para empezar más adelante, cuando los ingresos sean mayores, la vida sea más estable o las cosas estén más claras.

A primera vista, esto parece razonable. A los veintitantos años, las prioridades son diferentes. Hay estudios que completar, carreras que comenzar y experiencias que vivir. La planificación financiera puede fácilmente quedar relegada al último lugar de la lista.

Sin embargo, esta mentalidad conlleva un coste oculto, uno que rara vez es visible en el momento.

La idea de “empezar más tarde” a menudo no se basa en la lógica, sino en la percepción. El futuro se siente lejano, casi abstracto, mientras que las necesidades y los deseos presentes se perciben inmediatos y tangibles. Los psicólogos describen esto como una desconexión entre nuestro “yo actual” y nuestro “yo futuro”. Tendemos a priorizar lo que nos beneficia hoy, subestimando el impacto de nuestras decisiones en quienes seremos dentro de unos años.

Por eso muchos jóvenes postergan incluso las decisiones financieras más sencillas. No se debe necesariamente a la falta de conocimiento. La mayoría comprende la importancia de ahorrar con regularidad o administrar bien el dinero. El reto reside en tomar esas decisiones cuando los beneficios no son inmediatos.

Al mismo tiempo, existe la creencia generalizada de que las decisiones financieras requieren cierto nivel de preparación: mayores ingresos, más conocimientos o mayor estabilidad. Hasta que no se cumplen esas condiciones, la gente duda en actuar. Pero en la práctica, esperar el “momento perfecto” suele llevar a la inacción.

Lo que hace que esto sea particularmente significativo es el papel del tiempo. En finanzas, el tiempo no es un factor neutral, sino una poderosa ventaja. Empezar pronto permite que incluso los pequeños esfuerzos crezcan y se acumulen, mientras que las demoras reducen su impacto potencial. La diferencia entre empezar a los 22 y a los 30 años no es solo de ocho años; puede cambiar radicalmente los resultados a largo plazo.

Sin embargo, esto es precisamente lo que dificulta abordar el problema. Las consecuencias de la demora no son inmediatamente visibles. No hay una señal clara de que algo esté fallando. En cambio, el impacto se acumula lenta y silenciosamente, y solo se hace evidente mucho después.

Otro factor importante es el entorno en el que los jóvenes adultos toman decisiones hoy en día. Las plataformas digitales, las redes sociales y la cultura de consumo suelen reforzar el pensamiento a corto plazo. Gastar es fácil, inmediato y, a menudo, se fomenta, mientras que ahorrar y planificar requieren disciplina e intención. En este entorno, posponer la responsabilidad financiera se convierte en la opción por defecto, en lugar de la excepción.

Para afrontar este reto se necesita algo más que animar a la gente a “empezar antes”. Se requiere ayudarles a comprender las implicaciones a largo plazo de sus decisiones y hacer que el futuro les parezca más real y relevante. Cuando las personas entienden mejor cómo las pequeñas acciones de hoy dan forma a su futuro, la motivación para actuar se fortalece.

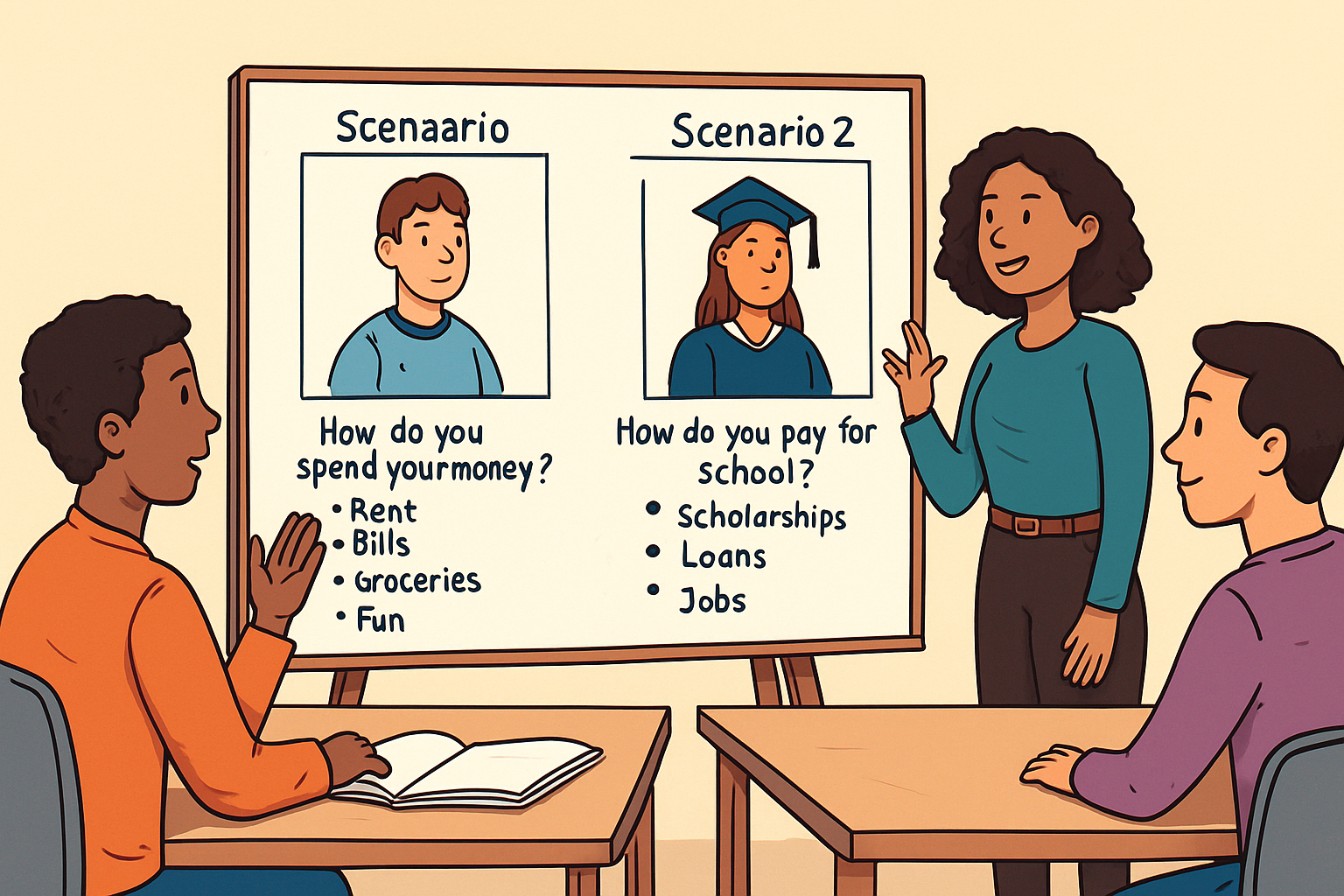

Aquí es donde enfoques como el aprendizaje basado en escenarios cobran especial valor. Al situar a los alumnos en situaciones realistas y permitirles explorar las consecuencias de diferentes decisiones, las decisiones financieras se vuelven más tangibles. En lugar de pensar en términos abstractos, los participantes pueden experimentar cómo el aplazamiento, el ahorro o el gasto afectan los resultados a lo largo del tiempo.

En el marco del proyecto FINMAN+, esta perspectiva es fundamental. El objetivo no es solo brindar conocimientos, sino también apoyar a los jóvenes adultos en el desarrollo de la conciencia y la confianza necesarias para actuar. Al vincular las decisiones financieras con contextos de la vida real y sus consecuencias futuras, el proyecto ayuda a cerrar la brecha entre la intención y la acción.

En definitiva, la decisión de postergar algo rara vez es consciente. Es el resultado de cómo percibimos el tiempo, el riesgo y a nosotros mismos. Pero una vez que se reconoce este patrón, se puede cambiar.

Porque cuando se trata de decisiones financieras, el mayor coste a menudo no reside en tomar una decisión equivocada, sino en esperar demasiado tiempo antes de tomar cualquier decisión.