Il costo nascosto del "Comincerò più tardi": perché i giovani adulti rimandano le decisioni finanziarie

Per molti giovani adulti, le decisioni finanziarie sembrano qualcosa da rimandare al futuro. Risparmiare, investire o pianificare in anticipo sono spesso considerati importanti, ma non urgenti. C'è sempre tempo per iniziare più tardi, quando il reddito sarà maggiore, quando la vita sarà più stabile o quando le cose saranno più chiare.

A prima vista, sembra ragionevole. Nei primi vent'anni, le priorità sono diverse. Ci sono gli studi da completare, la carriera da iniziare e le esperienze da vivere. La pianificazione finanziaria può facilmente finire in fondo alla lista.

Tuttavia, questa mentalità comporta un costo nascosto, che raramente è visibile sul momento.

L'idea di "iniziare più tardi" è spesso dettata non dalla logica, ma dalla percezione. Il futuro appare distante, quasi astratto, mentre i bisogni e i desideri del presente sembrano immediati e tangibili. Gli psicologi descrivono questo fenomeno come una disconnessione tra il nostro "io attuale" e il nostro "io futuro". Tendiamo a dare priorità a ciò che ci avvantaggia oggi, sottovalutando l'impatto delle nostre decisioni su chi diventeremo tra qualche anno.

Ecco perché molti giovani rimandano anche le più semplici decisioni finanziarie. Non è necessariamente per mancanza di consapevolezza. La maggior parte comprende l'importanza di risparmiare regolarmente o di gestire il denaro con attenzione. La difficoltà sta nel compiere queste scelte quando i benefici non sono immediati.

Allo stesso tempo, è diffusa la convinzione che le decisioni finanziarie richiedano un certo livello di preparazione: maggiori entrate, maggiori conoscenze o maggiore stabilità. Finché queste condizioni non vengono soddisfatte, le persone esitano ad agire. Ma in pratica, aspettare il "momento perfetto" spesso porta all'inazione.

Ciò che rende questo aspetto particolarmente significativo è il ruolo del tempo. In finanza, il tempo non è solo un fattore neutro, ma un potente vantaggio. Iniziare presto permette anche ai piccoli sforzi di crescere e accumularsi, mentre i ritardi ne riducono il potenziale impatto. La differenza tra iniziare a 22 anni e iniziare a 30 non è solo di otto anni, ma può cambiare radicalmente i risultati a lungo termine.

Eppure è proprio questo che rende il problema difficile da affrontare. Le conseguenze del ritardo non sono immediatamente visibili. Non c'è un segnale chiaro che qualcosa non va. Al contrario, l'impatto si accumula lentamente e silenziosamente, diventando evidente solo molto tempo dopo.

Un altro fattore importante è il contesto in cui i giovani adulti prendono decisioni oggi. Piattaforme digitali, social media e cultura consumistica spesso rafforzano una mentalità a breve termine. Spendere è facile, immediato e spesso incoraggiato, mentre risparmiare e pianificare richiedono disciplina e impegno. In un contesto del genere, rimandare le responsabilità finanziarie diventa la scelta predefinita piuttosto che l'eccezione.

Affrontare questa sfida richiede più che semplicemente incoraggiare le persone a "iniziare prima". Richiede di aiutarle a comprendere le implicazioni a lungo termine delle loro decisioni e a rendere il futuro più concreto e rilevante. Quando le persone riescono a capire meglio come le piccole azioni di oggi plasmino il loro futuro, la motivazione ad agire si rafforza.

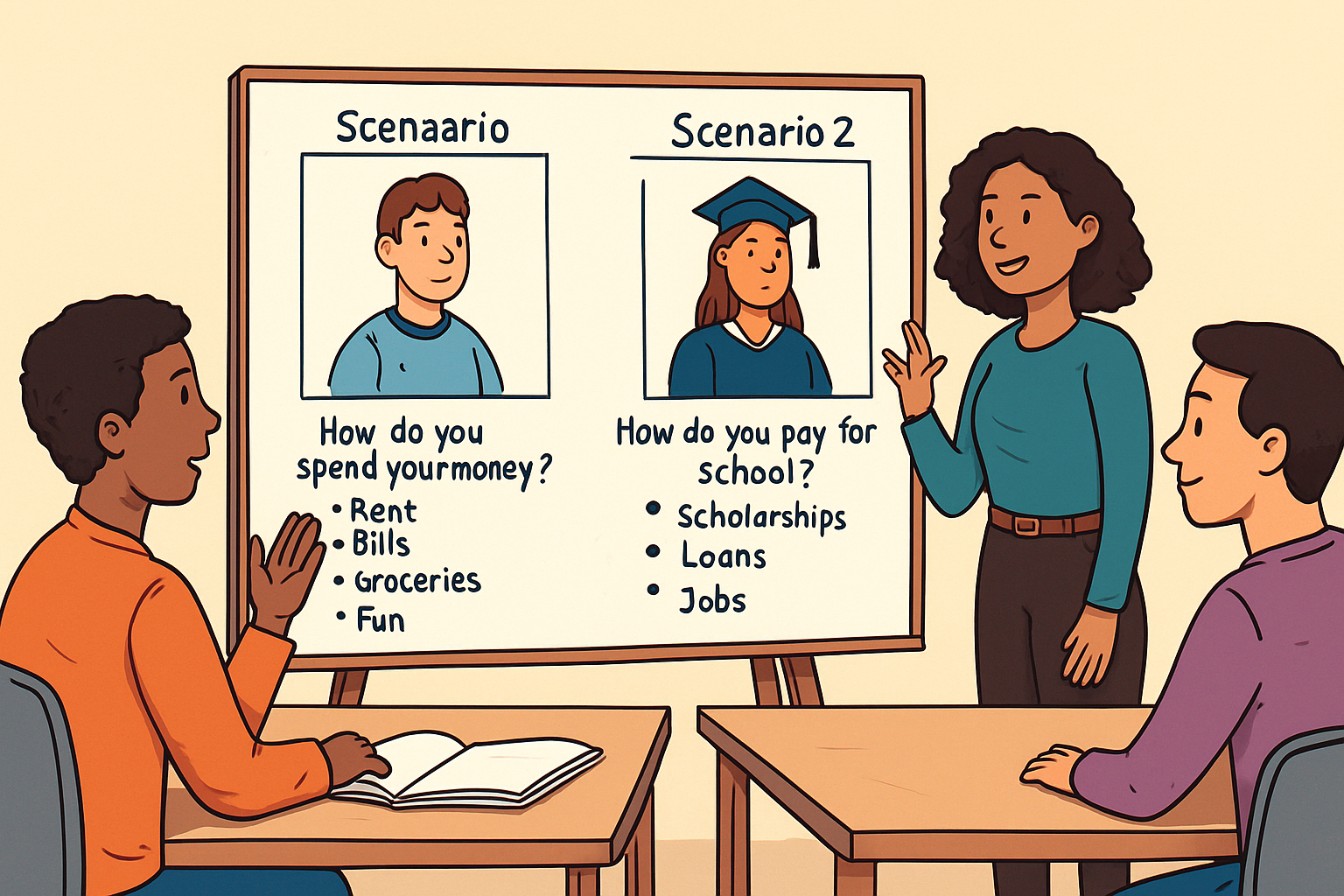

È qui che approcci come l'apprendimento basato su scenari diventano particolarmente preziosi. Mettendo i partecipanti in situazioni realistiche e permettendo loro di esplorare le conseguenze di diverse scelte, le decisioni finanziarie diventano più concrete. Invece di pensare in termini astratti, i partecipanti possono sperimentare come il rimandare, il risparmiare o lo spendere influenzino i risultati nel tempo.

Nell'ambito del progetto FINMAN+, questa prospettiva è fondamentale. L'obiettivo non è solo fornire conoscenze, ma anche supportare i giovani adulti nello sviluppo della consapevolezza e della fiducia necessarie per agire. Collegando le decisioni finanziarie a contesti di vita reale e alle conseguenze future, il progetto contribuisce a colmare il divario tra intenzione e azione.

In definitiva, la decisione di rimandare è raramente una scelta consapevole. È il risultato di come percepiamo il tempo, il rischio e noi stessi. Ma una volta riconosciuto questo schema, è possibile modificarlo.

Perché quando si tratta di decisioni finanziarie, il costo più alto spesso non è quello di fare la mossa sbagliata, ma quello di aspettare troppo a lungo prima di agire.